「コンビニ決済」とは、ShopifyなどECサイト上で買い物をする際の決済方法のひとつです。チェックアウト画面では支払いが行われず、購入者がコンビニエンスストア(コンビニ)に足を運んで支払いを行います。現金派やクレジットカードの情報の登録を避けたい層に需要があるため、ECサイトのターゲットによっては、CV率の向上や顧客の拡大が期待できる決済方法です。

本記事では、ECサイトにコンビニ決済を導入するメリット・デメリットや、Shopifyで構築したECサイトにおすすめの決済代行サービス、その手数料などを紹介します。

ECサイトにおけるコンビニ決済とは

コンビニ決済には、主に公共料金などの支払いにおいて専用用紙を使用する「振込票方式」と、支払いに必要な番号がECサイト上に表示されたりメールで送られてくる「ペーパーレス方式」があります。ECサイトでは「ペーパーレス方式」を採用する場合が多いでしょう。

ここでは、ECサイトにコンビニ決済を導入することで起こる変化と、ペーパーレス方式でコンビニ決済が発生するときの基本的な流れを解説します。

コンビニ決済の導入によりECサイトの顧客層が拡がる

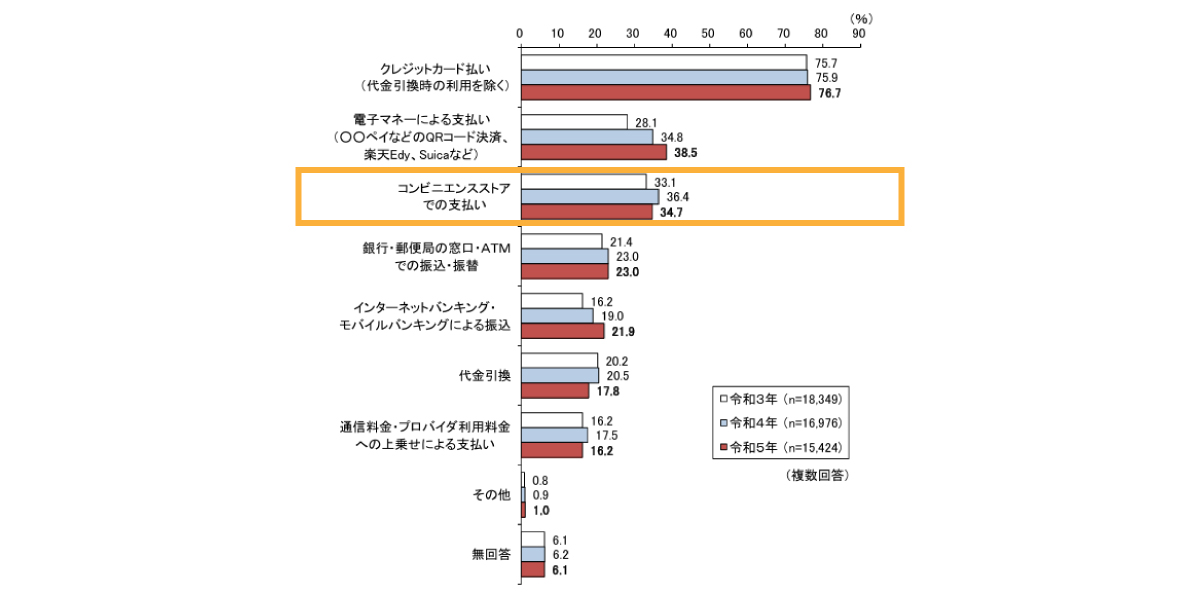

ECサイトで決済手段を豊富にすることは、顧客の購入意欲に大きな影響を与えます。総務省の「インターネットを使って商品を購入する際の決済手段」の調査によれば、令和5年時点でコンビニ決済を利用すると回答した人の割合は34.7%であり、決して無視できない数字です。

コンビニ決済の主な利用者層

コンビニ決済は、クレジットカードやQR決済に慣れていない方から、セキュリティを重視する方まで、様々なニーズに対応できるのが特徴です。また、他のキャッシュレス決済の場合、一部の人は利用できない可能性もありますが、コンビニ決済は基本的にどなたでも利用することが可能です。

クレジットカード情報の登録を避けたい層

ECサイト上でのクレジットカード情報の入力に不安を感じる方々にとって、コンビニ決済は最適な選択肢です。カード情報の漏洩リスクを気にせず、安全に買い物を完結できることが大きな魅力です。特に個人情報保護に敏感な方や、セキュリティ面が気になる方からの支持を集めています。

クレジットカードを持てない若年層

高校生以下や18歳未満の場合、年齢制限があるためクレジットカードを持つことができません。そのため、ECサイトでの商品購入に際して、コンビニ決済が重要な決済手段となっています。

後払いに抵抗がある層

クレジットカードで支払った場合、カード会社によって異なりますが、通常は利用月の翌月または翌々月に請求が発生します。一方、コンビニ決済では、その場で現金決済するため忘れた頃に請求がくるということがありません。使った分だけ即時に支払う明確な決済方法として、計画的な買い物を心がける層に適しています。

決済を対面で行いたい層

キャッシュレスに明るくない方や、対面での安心感を求める方にもコンビニ決済の需要があります。支払い方法に関して分からないことがあれば、コンビニの店員に質問することも可能なため、安心して支払いを行うことが可能です。

コンビニ決済の基本的な流れ

コンビニ決済の基本的な流れを説明します。ただし、利用する決済代行サービスによっても異なるので、導入を検討している決済代行サービスの支払い手順や入金サイクルなどを確認しておきましょう。

- 注文プロセス:顧客が「コンビニ決済」を選択して商品を注文

- 支払い情報の提供:EC事業者から、支払い番号・確認番号・支払い期限などの情報を顧客へ提供(サンクスページや注文確認メールの送信)

- 支払い完了と通知:顧客がコンビニでの支払いを完了させると、収納会社から決済代行サービスを通してEC事業者へ支払い完了の通知が送られる

- 商品発送:EC事業者は顧客への商品発送を行う

- 商品代金の振り込み:決済代行サービスを通して、入金サイクルのタイミングでEC事業者へ商品代金の振り込みが行われる

ECサイトにコンビニ決済を導入する3つのメリット

コンビニ決済は、先述の通り、ECサイトを利用する購入者の3割以上が利用しています。ここでは、ECサイト事業者目線でのメリットを解説します。

メリット1:カゴ落ちを防ぎ購入率が向上

いざ、ECサイトで購入をするとなった場合、カートに商品入れていたとしても、チェックアウト画面でコンビニ決済が選べないことで、カゴ落ちが発生するケースがあります。

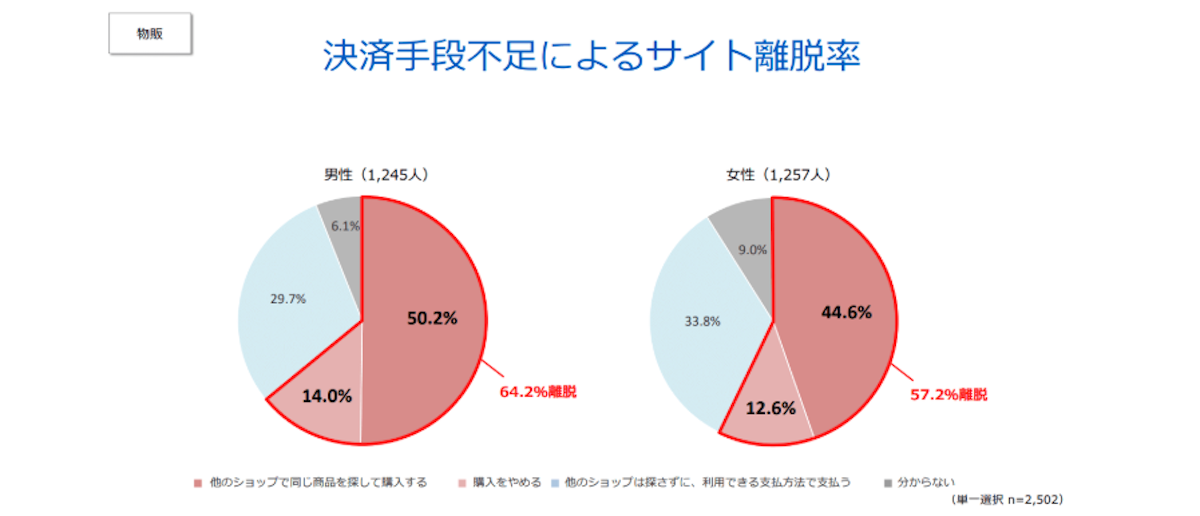

SBペイメントサービス株式会社|【2022年度版】ECサイトにおける決済手段の利用実態調査結果を公開 より引用

SBペイメントサービスの調査によると、希望する決済手段がない場合、6割近くの人がそのECサイトでの購入を諦め離脱することが報告されています。

EC事業者にとって、コンビニ決済の導入は若年層や現金決済を好む層の取りこぼしを防ぎ、売上向上に直接貢献する施策といえるでしょう。

メリット2:顧客満足度を高める支払い利便性の提供

コンビニ決済は、全国にある主要コンビニチェーンで利用できる身近な支払い方法です。都市部では24時間営業の店舗が多く、短い支払い期限の中でも自宅や職場の近くでサッと支払いができる便利な環境が整っています。一方、地方では営業時間が限られている店舗や、アクセスに時間がかかる場合もありますが、複数のコンビニに対応する決済サービスを導入しておけば、生活圏内で支払いをしやすいコンビニを選んでもらえるでしょう。

メリット3:未回収リスクの低減と資金繰りの安定化

EC事業者にとって、コンビニ決済の大きなメリットの一つが代金回収リスクの低減です。クレジットカードを使用しない支払い方法のひとつに「代引き」がありますが、商品配送の後に受け取り拒否をされてしまった場合は送料の負担がEC事業者に発生します。

前払い式のコンビニ決済では、商品発送前に決済が完了するため、商品の発送後に注文がキャンセルされる可能性や未払いのリスクを減らせます。

ECサイトにコンビニ決済を導入する前に知っておくべきこと

コンビニ決済は多くのメリットがある一方で、導入前に慎重に検討すべき点もあります。想定外のコストや業務負担の増加を招く可能性もあるので、ECサイト運営の効率化と顧客体験の向上を両立させるためにも、以下の点を十分に検討した上で導入を判断しましょう。

デメリット1:導入コストと顧客対応の負担増加

コンビニ決済では、決済代行サービスへの手数料やコンビニ側の取扱手数料が発生します。

また、コンビニ決済で支払いの遅延や未払いが発生した場合、リマインド対応や注文キャンセル処理などの追加業務が発生します。支払い方法に不慣れな顧客からの問い合わせなど、カスタマー対応の負担が増加することがあります。

さらに、返金処理においても複雑な手続きが必要です。コンビニ決済の場合、支払われた金額を銀行振込などで返金する必要があり、顧客情報の再確認や銀行口座情報の取得などの手間が発生します。返金処理の遅延は顧客からのクレームにつながる可能性もあり、運営側の負担が大きくなります。

デメリット2:未入金のリスクがある

コンビニ決済は、注文後に顧客がコンビニで支払いを行う二段階のプロセスです。このため、支払いまでの期間で、顧客が支払いを忘れたり、購入意欲を保てず、支払い処理を完了しないリスクがあります。クレジットカード決済やQR決済などの即時決済と比較すると、支払い期限が過ぎてキャンセルとなる可能性が高いでしょう。

デメリット3:決済金額に上限がある

決済代行サービスによって異なりますが、コンビニでの支払いには上限があり、最高でも30万円までとなっています。このため、高額商品を多く扱うECサイトや、まとめ買いで客単価を高く設定したいビジネスには適していません。

自社の取り扱う商品や、コストに見合った利益が得られるか検討をしたのちに導入するようにしましょう。

Shopifyなら簡単・スピーディにコンビニ決済を導入できる

Shopifyでは、外部の決済代行サービスを利用することでコンビニ決済を簡単に導入することができます。これにより、売上拡大のチャンスを逃さずに済みます。ここでは、Shopifyにコンビニ決済を導入することで得られる具体的なメリットと、その手順をご紹介します。

直感的な管理で実現する効率的な運用

Shopifyは、決済の管理が非常にシンプルなECプラットフォームです。Shopifyの管理画面からすべての決済方法を一元管理できるため、コンビニ決済含め、複数の決済手段を導入しても運用負担が増えることはありません。売上データや支払い状況もリアルタイムで確認可能で、未入金の顧客へのフォローアップも管理画面から簡単に行えます。

さらに、決済データは自動的に注文情報と連携するため、入金確認から発送手配までのワークフローがスムーズになります。これにより、業務効率が大幅に向上し、顧客満足度の向上にもつながります。

コンビニ決済の利用状況を分析しマーケティング施策に活用

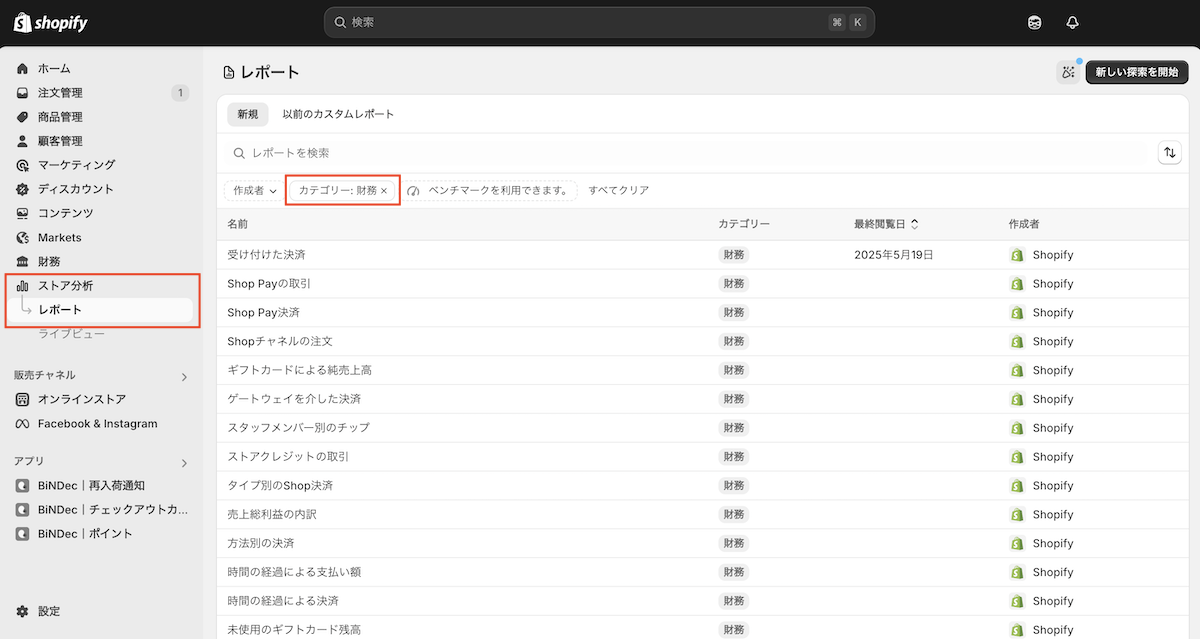

Shopifyのストア分析では、コンビニ決済の利用状況などさまざまな財務データを把握できます。コンビニ決済を導入した後には、狙った層の顧客の増加があったかなど成果を確認するようにしましょう。

他にも、顧客の購買行動や地域特性などと掛け合わせることで、特定の地域や顧客層に向けたキャンペーンを展開することもできるでしょう。

信頼性の高い決済代行サービスとの連携が容易

Shopifyでは、SBペイメントサービス、KOMOJU、GMOペイメントゲートウェイなど、業界をリードする信頼性の高い決済代行サービスを導入できます。審査申請もオンラインで完結し、最短で申請から数日で導入できるケースもあります。

ただし、その中から自社のビジネスモデルに最適な決済代行サービスを選定するのに悩む場合もあると思います。そういった際には、Shopifyと各種決済代行サービスの両方に詳しいEC構築事業者に依頼するのも良いでしょう。

Shopifyのコンビニ決済に対応しているサービス

Shopifyでコンビニ決済を導入する際には、決済代行サービスを利用するのがおすすめです。ここでは、代表的な2つのサービスについて紹介します。

SBペイメント:多様な決済方法への対応

SBペイメントサービスは、高い信頼性とセキュリティが強みの決済代行サービスです。セブン-イレブン、ファミリーマート、ローソン、デイリーヤマザキ、ミニストップなど主要なコンビニでの支払いが可能なほか、クレジットカード、キャリア決済、PayPayなど、日本国内で広く利用されている決済手段をサポートしています。

また、決済データの分析機能も充実しているのも、特徴のひとつです。

SBペイメントでのコンビニ決済導入に必要な費用

- 初期費用:3,000円

- 月額費用:1,000円

- 決済手数料:1.80%

- Shopify外部サービス取引手数料:0.2〜2%(Shopifyのプランによって変動)

なお、返金手数料は300円です。また、決済のデータを銀行などに転送する際にトランザクション費として100円かかります。

SBペイメントのShopify導入について、詳しくはこちらをご覧ください。

KOMOJU:多様な決済方法への対応とUIの使いやすさ

KOMOJUは、株式会社KOMOJUが提供する決済代行サービスです。国内外の主要な決済手段を導入できるため、越境ECにもおすすめです。コンビニ決済ではセブン-イレブン、ファミリーマート、ローソン、デイリーヤマザキ、ミニストップなど主要なコンビニでの支払いが可能です。

Shopifyとの連携も簡単で、数クリックで設定でき、決済状況の確認や売上管理も管理画面で一元化できるほか、多くのECサイトにとってフラッシュセール時の課題である「過受注(売り越し)」に対し、過剰分の決済を自動ブロックする機能を提供している点も特徴的です。

KOMOJUでのコンビニ決済導入に必要な費用

- 初期費用:無料

- 月額費用:無料

- 決済手数料:2.75%

- 顧客のコンビニ決済負担額:190円

- Shopify外部サービス取引手数料:0.2〜2%(Shopifyのプランによって変動)

KOMOJUのShopify導入について、詳しくはこちらをご覧ください。

コンビニ決済導入を検討中ならShopifyパートナーへの相談がおすすめ

紹介したように、コンビニ決済は日本市場におけるECサイトの重要な支払い方法です。そのため、Shopifyに限らず、ECサイト運営者にとって導入の価値はとても高いといえます。

しかし、導入するとなると自社のビジネスにあった決済サービスの選定など、悩む点も多いでしょう。実際、どの決済サービスが最適かは、単純にコストだけでなく運営しているECサイトの規模や売上によっても変わります。

もし、コンビニ決済の導入に迷う場合は、ぜひBiNDecへご相談ください。簡単かつスムーズにコンビニ決済を導入できるようお手伝いいたします。